estableman / Pixabay

estableman / PixabaySalah satu strategi perluasan usaha bagi perusahaan adalah membuka cabang di berbagai tempat. Tak jarang dalam pembentukan suatu cabang, karyawan yang ada di kantor pusat maupun cabang lainnya diperbantukan atau dipindahkan ke cabang baru suatu perusahaan. Kondisi tersebut ternyata juga berdampak pada penghitungan PPh Pasal 21 bagi karyawan yang pindah dari kantor pusat ke cabang, maupun cabang ke cabang lainnya.

Pada saat pegawai dipindahtugaskan, pegawai yang bersangkutan tidak berhenti bekerja dari perusahaan tempat dia bekerja. Pegawai yang bersangkutan masih tetap bekerja pada perusahaan yang sama dan hanya berubah lokasinya saja. Dengan demikian dalam penghitungan PPh Pasal 21 tetap menggunakan dasar penghitungan selama setahun.

Contoh Penghitungan PPh Pasal 21 bagi Pegawai yang Pindah Cabang

Yoga Mahendra yang berstatus belum menikah merupakan pegawai pada PT Wana Giri yang terletak di Denpasar. Sejak 1 Juni 2022, Yoga dipindahtugaskan ke kantor cabang di Bogor. Mulai 1 Oktober 2022, Yoga kemudian dipindahkan ke cabang Malang. Gaji Yoga Mahendra adalah sebesar Rp5.000.000. Ia juga membayar iuran pensiun sebesar Rp100.000 per bulan. Selama bekerja di PT Wana Giri, ia hanya menerima penghasilan berupa gaji.

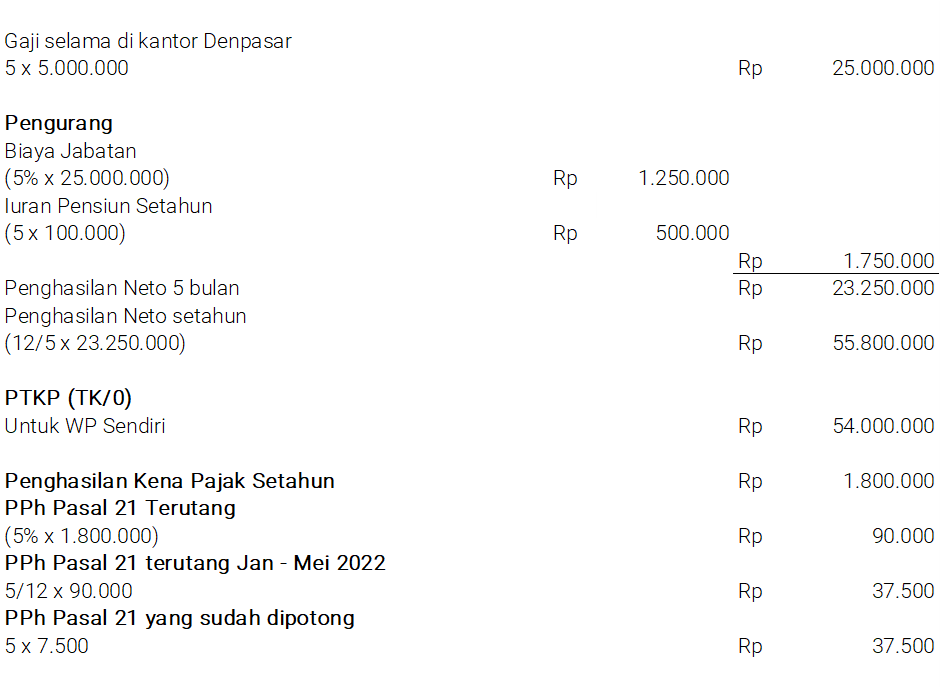

Berikut merupakan penghitungan PPh Pasal 21 di Kantor Pusat Denpasar. Sebagai catatan, setiap bulan penghasilan Yoga telah dipotong PPh Pasal 21 sebesar Rp7.500

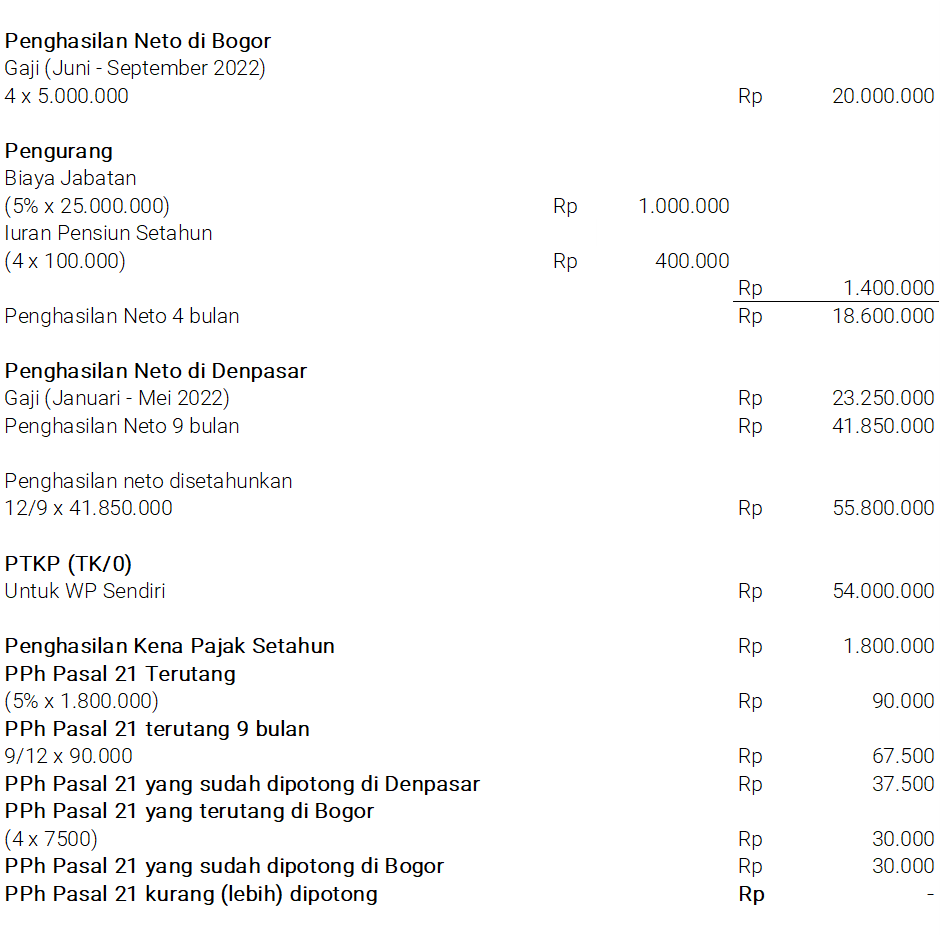

Berikut merupakan penghitungan yang dilakukan untuk penghasilan yang diterima di cabang Bogor.

Berikut merupakan penghitungan yang dilakukan untuk penghasilan yang diterima di cabang Bogor. Penghitungan dilakukan dengan menggabungkan penghasilan neto yang diperoleh di kantor Denpasar kemudian disetahunkan. Penghitungan di atas juga berlaku untuk penghitungan di cabang selanjutnya.

Penghitungan dilakukan dengan menggabungkan penghasilan neto yang diperoleh di kantor Denpasar kemudian disetahunkan. Penghitungan di atas juga berlaku untuk penghitungan di cabang selanjutnya.Categories:

Tax Learning

.jpg)

.jpg)